各位老铁,最近是不是被各种涨价的消息刷屏了?

钛白粉一个月涨好几轮,硫磺价格翻着跟头往上窜,溴素直接飙出历史新高……你要是以为这只是化工行业自己的事,那可就大错特错了。

这波涨价潮的逻辑链非常清晰:供给端压缩→原料紧缺→成本推涨→下游遭殃。跟你我的钱包直接挂钩——家里装修用的涂料、车上空调里的制冷剂、手机电路板里的阻燃剂,全在这条链条上。

我在这个行业摸爬滚打了快20年,见过不少周期轮回。但眼下这一幕,说实话,跟以往任何一次都不一样。怎么不一样?咱们一个一个聊。

一、开年化工就炸了:一季度9个品种涨超50%

先给大伙儿看组硬数据。

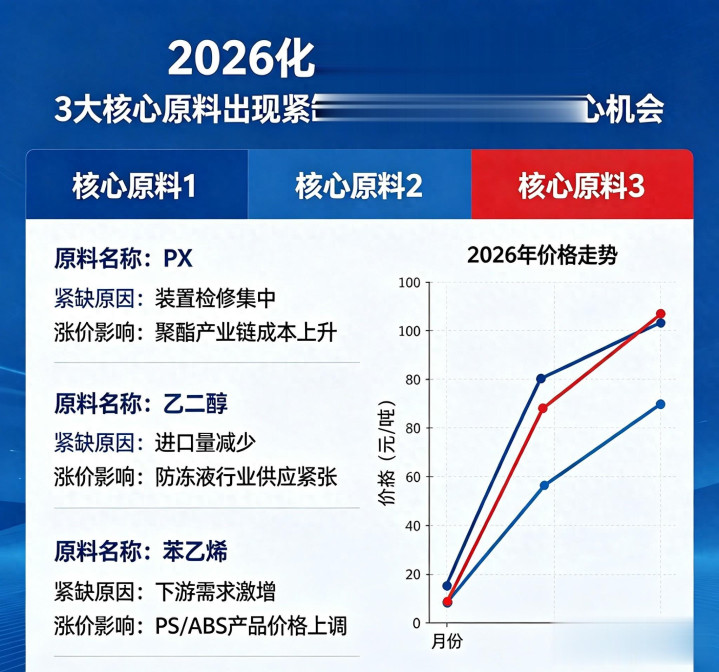

今年一季度,化工圈有多疯狂?机构统计,整整9个化工品种价格涨幅超过50%。碳九(C9)、聚醚、碳五(C5)、可发性聚苯乙烯(EPS)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)、甲基丙烯酸甲酯(MMA)……一大批品种价格嗖嗖往上窜。

其中聚醚更是一季度累计暴涨69.37%,ABS市场从低位宽幅走高。到5月份更夸张——一天之内,超220家化工企业、上百个品种同时宣布暂停对外报价!

干了20年,我也就见过几回这种阵仗。

但这轮涨价可不是普涨、瞎涨,得擦亮眼睛看。真正决定这波行情能不能持续的,是那些真缺货、真断供、短期真补不上的品种。根据我最近的调研,有三个品种供需矛盾最为突出,也是今天重点跟大家聊的。

二、第一个紧缺品种:硫磺——中东一打仗,中国的硫酸就得跟着抖

如果说今年化工圈有哪个品种最让人意外,那一定是硫磺。这玩意儿过去低调得不行,今年却硬生生从配角变成了主角。

根据最新数据,国际硫磺价格自今年2月以来暴涨超119%,创下2022年以来新高。

很多人可能不理解,为什么硫磺这么重要?给你打个比方:硫酸是“化工之母”,而硫磺是造硫酸最核心的原料。没有硫酸,磷肥造不了、钛白粉造不了、锂电池里的镍和钴也提不出来。

那硫磺为啥紧缺成这样?三个字:卡脖子了。

全球硫磺90%是油气炼化的副产品,产量完全跟着原油天然气走,根本没有主动扩产弹性。中东贡献全球25%产量和近50%海运贸易量,其中44%-50%的海运量必须经过霍尔木兹海峡。今年3月伊朗、沙特的炼厂遭袭后,全球供应直接被掐了一道。咱们中国每年需要2100万吨硫磺,自给率不到40%,进口依存度56.2%,超过一半靠中东。国内港口库存一度跌破15天安全线。

这还不算完。硫磺的下游需求是农业、新能源、半导体三线叠加:农业占六成(磷肥刚需),新能源镍钴冶炼是核心增量,电子级硫酸还用于芯片清洗。

硫磺的供给是刚性的,需求是多线爆发的,中间还夹着地缘风险——这种组合,我觉得短期内很难看到明显缓解。

三、第二个紧缺品种:三代制冷剂——配额锁死、寡头控盘,旺季来了根本不够用

再聊一个很多人容易忽略、但实际上供需格局最硬的品种:三代制冷剂(HFCs)。

制冷剂这玩意儿跟空调、冰箱、汽车空调直接挂钩。5到8月是空调销售旺季,需求集中爆发,但供给端呢?

2026年,三代制冷剂总配额约79.78万吨,同比仅增0.8%,几乎就是零增长。行业前六家企业市占率达到90%,巨化、三美、中化蓝天等龙头掌控超过85%的配额,而且企业主动控产,开工率只有六成左右。

说白了,这就是一个配额锁死、龙头寡占的市场。

看具体价格,到今年4月底,R22现价2.05万元/吨(较年初涨28%),R32是6.35万元/吨,R134a是6.15万元/吨,R125是5.50万元/吨。进入5月旺季,R32华东报价已飙升至6.5万元/吨左右,库存处于近10年最低水平。

更关键的是政策面的变化。2026年3月1日起,全国实施制冷剂全链条闭环监管,覆盖生产、销售、回收全生命周期,违规产能清零。6月起,二代制冷剂R22配额还要进一步削减至基线的50%。

这轮制冷剂的景气逻辑不是短期炒作,而是政策刚性约束下的长期趋势。欧洲那边更夸张,受含氟气体法规全面落地叠加HFC配额持续收紧影响,R134a上调35%、R32上调30%,全线价格走高。全球都在收紧,中国企业的稳定供应反而有了不可替代性。

有人担心需求。我的判断是,空调制冷需求是季节性的没错,但今年还多了一层增量——新能源汽车渗透率持续提升,带动R134a需求增长10%-15%;光伏、半导体扩产拉动了含氟特气需求;锂电PVDF扩张也在带动配套制冷剂需求。

传统旺季叠加上新兴需求,这供需缺口恐怕只会越拉越大。

四、第三个紧缺品种:溴素——你正在看的手机,里面可能就有它

接下来聊今年最有戏剧性的品种:溴素。

这玩意儿离普通人的生活其实特别近。阻燃剂听过没?手机外壳、电脑主板、汽车塑料件,都得加阻燃剂,防止短路起火。而溴系阻燃剂正是阻燃剂里最重要的一大类。溴素,就是生产溴系阻燃剂的核心原料。

进入今年3月,溴素价格走势简直像坐火箭。据产业链企业证实,最新成交价已涨至7.8万元/吨,月涨幅高达90%,年内涨超126%,创下历史新高。

涨成啥样了?记者去采访调研,发现从溴素到溴系阻燃剂,业内企业几乎零库存。有销售人员直接说:“不对外报价,产能有限,只能给长协客户供应”。溴系阻燃剂产品报价从年初的6万元/吨已涨到13.5万元/吨,产量有限仅能供应核心客户。

“零库存”、“不报价”、“只供老客户”——在化工圈干了这么多年,我很清楚,这几句话加在一起,意味着什么。意味着真正的货紧。

溴素这一轮紧缺背后有三重因素叠加:

国内端:山东占全国溴素产能超80%,但莱州湾卤水浓度近年大幅下降,2025年产量已不到2014年高点的一半。2021-2024年间,国内产量从7.01万吨降至5.83万吨,进口依赖度从47%升至56.79%。

进口端:海外主产地以色列(占我国进口48.9%)受事故和中东冲突影响,产能减半,船期从30天延至70天,进口货过不来。

需求端:溴系阻燃剂在新能源和电子电器领域是刚需,根本没法替代。5G、AI设备的部署还在推动PCB板需求激增,这些都是溴素消费的核心增量。

国内产量在掉、进口货进不来、需求还在涨——三个方向同时发力,供需缺口短期内几乎没有解决的出路。

五、三大品种之外,还有好几个品种也在“蠢蠢欲动”

化工板块的魅力就在于,紧缺往往不是孤立的,而是会向上游和下游传导。硫磺价格暴涨,直接烧到了下游。

钛白粉就是典型代表。今年3月以来,钛白粉企业密集发出涨价通知,有经销企业反映已陆续收到四轮涨价通知。涨价的直接推手就是硫磺——截至5月15日,国产固体硫磺均价7341元/吨,较2月末涨了90.59%;液体硫磺涨了92.27%。硫磺涨→硫酸涨→钛白粉生产成本飙升。

虽然钛白粉本身供需不算紧(行业开工率在五年历史低位,一季度月均仅69%-76%),但成本推动型涨价也实实在在地改变了行业格局:特诺集团永久关闭了江西抚州的生产设施,金浦钛业多家子公司宣布停产,供给出清信号已经非常明确。

再看磷酸。受原料高位和供应紧缩双重驱动,部分湿法净化磷酸企业被迫检修或降负荷,叠加新能源行业开工率稳定在80%以上,磷酸货源紧缺加剧,最近一周湿法净化磷酸价格已大幅上调600-700元/吨。

还有六氟磷酸锂——锂电池电解液的关键原料。截至3月底,国内现货均价报10.65万元/吨,较低点已经增长116%。随着下游旺季需求释放,行业价格中枢可能持续抬升。

这些品种的共振不是巧合。上游原料紧缺(硫磺)→中间化工品成本推涨(硫酸、钛白粉、磷酸)→新兴产业需求高增(锂电、光伏、半导体)——三条线交织在一起,形成了一轮多层次、跨产业链的化工景气共振。

六、站在更长的视角:这轮化工景气跟以往有什么不一样?

前面聊的都是品种层面的微观供需。但我必须再跟大家聊一个更重要的维度——这一轮化工周期跟以往最大的不同在于供给侧逻辑的根本变化。

回顾过去十几年的化工周期,基本上是“盈利→扩产→过剩→亏损→出清→盈利”的循环。那这一轮啥不一样?

变化有两个:

第一,政策层面“反内卷”不是口号。

从综合整治到深入整治,国家对“内卷式”竞争的定调在不断升级。2026年4月,中办、国办发布节能降碳相关意见和考核办法,建立了刚性约束的考核体系,标志着双碳工作进入了更严约束的全新阶段。

这意味着什么?意味着高能耗、高排放的化工产能扩张门槛大幅提高,过去那种“有钱就上产能”的时代已经过去了。

第二,资本开支已经踩了刹车。

2024年以来,化工行业固定资产投资增速已明显放缓。数据显示,2026年一季度基础化工资本开支同比下降了12.2%。行业盈利自2023年一季度触底后,已在底部连续盘整了11个季度,产能正在逐步出清。

中国银河证券的研报认为,地缘冲突加剧、能源成本上行,可能加速海外化工品产能退出,海内外订单有望逐步回流国内,加之国内产能扩张已进入尾声,中长期来看供需格局将随之优化。

国金证券的研究也指出,政府工作报告提出“十五五”期间单位国内生产总值二氧化碳排放累计降低17%,部分化工品有可能演绎类似电解铝的逻辑——也就是说,高耗能行业的估值体系可能会被重构。

所以你会发现,这轮化工行情跟以前最大的不同在于:过去是需求驱动型周期,现在是供给约束型周期。前者来得快去得也快,后者一旦形成,往往持续的时间更长、盈利的高点更高。

七、谨慎的那些话,同样一句不能少

聊了这么多利好,有些话我必须得说在前头。你在市场里待久了就知道,化工周期股的风险,从来都不比收益小。

第一,涨价品种之间差异巨大,持续性需要仔细甄别。

业内对部分前期涨幅较大的品种已经发出了警示。卓创资讯的分析师就明确表示,碳九(C9)目前涨价不具有持续性,国内终端需求偏弱,下游观望心态很重,价格向下传导难度较大。ABS、EPS也存在涨势向下游传导不畅的问题,高价货源成交存在压力。

第二,高油价是双刃剑。

今年二季度以来,布伦特原油均价已到103.3美元/桶,较一季度再涨了31.7%。油价涨,煤化工和上游资源品确实受益;但油化工的利润会被压缩,化工行业内部盈利必然分化。

第三,政策落地节奏有不确定性。

出口退税政策的调整是一把双刃剑。自2026年4月1日起,光伏等部分产品的增值税出口退税被取消,涉及有机硅、PVC等大量化工品。短期确有“抢出口”效应拉动需求,但中期来看,出口成本上升后海外订单的变化需要持续跟踪。

第四,下游承受能力是硬约束。

如果化工品涨价持续向下游传导,最终消费者的承受意愿决定天花板在哪。比如纯碱2026年就是典型——上游库存180万吨,处于5年同期最高水平,下游浮法玻璃和光伏玻璃日熔量持续下降,供需宽松的格局难以改变。

八、给各位老铁的几句掏心窝的话

咱们总结一下。

这轮化工行情的核心驱动力,不是短期的题材炒作,而是供给端刚性约束+地缘冲击+新兴产业需求爆发的多层叠加。

硫磺,受制于全球地缘格局和副产品属性,供给端几乎没有弹性;制冷剂,被配额政策锁死,寡头格局稳固,新增供给几乎为零;溴素,国内外供给同时收缩,需求刚性极强。

这三个品种,共同特征是:短期看不到供给增量,中长期需求持续向上,地缘风险还在持续催化。

但与此同时,一定要记住——化工是强周期行业,没有永恒的稀缺,只有永恒的周期。当一种原料的价格高到一定程度,替代品就会出现、需求就会被抑制、政策就会出手。

在这个市场里,比发现机会更重要的是:

搞清楚你赚的是哪一段的钱。

是供需最紧张那一段的价格弹性?还是行业格局重塑后龙头份额提升的钱?还是新技术替代带来的产业升级红利?你的判断不同,对应的策略也会完全不同。

这波化工行情你参与了吗?手上有没有相关的持仓?你觉得硫磺的紧缺会持续多久?欢迎在评论区聊聊你的看法,咱们一起探讨。别忘了点赞关注,第一时间接收化工行业的最新动态和深度分析,下期见!

倍悦网提示:文章来自网络,不代表本站观点。